전기차 배터리 : 2차 전지 양극재 관련주

엘앤에프 주가 및 목표 주가 전망 분석

요즘 친환경이 대세인데, 그래서 친환경 관련 주식들도 주가 상승, 매출액이 증가하고 있다. 친환경 중 전기차 배터리 관련주가 제일 핫한 것 같다.

엘앤에프란?

2차전지 소재 관련주 (양극재)

엘앤에프는 전기차 배터리에 쓰이는 2차 전지 소재 관련주이다. 엘앤에프는 코스닥 상장 업체로 2차 전지 양극활물질과 그에 관련된 소재 제조 및 판매를 하고 있다. 매출은 수출 96.97%, 내수 3.03%로 대부분의 매출은 수출에서 생기고, 최근에 테슬라를 고객사로 확보했다.

엘앤에프는 코로나 이전 주가가 낮았는데, 코로나 이후 전기차 배터리에 대한 관심이 집중되면서 서서히 주가가 상승하고 있다. 최근에 테슬라 주가가 상승하면서 테슬라를 고객사로 둔 엘앤에프 주가가 급등하고 있다.

엘앤에프 최고가는 233,900원이고 최근에는 주가가 조금 빠진 상태이다.

코스닥에 상장한 엘앤에프는 시가총액 7조이고 현재 적자 기업이다.

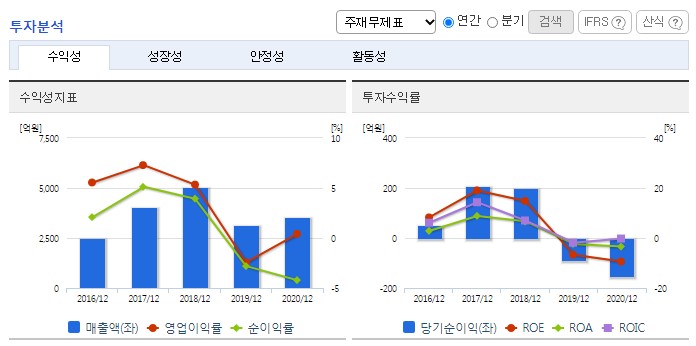

엘앤에프 재무분석

2019, 2020년 당기순이익 적자로 per값 역시 마이너스이다. 기업 상황이 안 좋은데, 배당금은 아주 적은 금액이긴 하지만 2018, 2019, 2020년 모두 배당금을 지급했다. 그리고 2021년 3분기에 적자에서 흑자전환이 되었다.

엘앤에프 매출액/ 영업이익/ 당기순이익을 년도별로 보면,

2016~2018년에 매출액과 당기순이익이 상승했지만, 그 이후에는 매출액/ 영업이익률/ 순이익률이 줄어든 걸 볼 수 있다. 2020년엔 19년도보다 매출액이 늘긴 했지만, 18년에 비해서는 매출액이 많이 낮은 편이다.

자산은 꾸준히 증가하고 있지만, 총자산 증가율을 보면 자산 증가율이 그리 높은편은 아니라는 걸 알 수 있다.

매출액/ 영업이익률 다 낮고 ROE도 점점 낮아지고 있다.

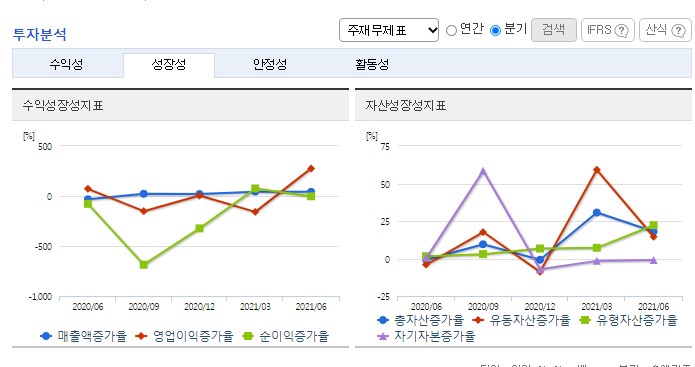

성장성을 분기로 보면, 영업이익이 전분기 대비 증가한 걸 볼 수 있다. 계속 적자였다 최근에서야 흑자로 전환되며 영업이익이 전분기보다 많이 상승했다.

부채비율은 19년도 대비 줄어들었지만, 여전히 다른 기업에 비해 부채가 많은 편이다.

한국투자증권 AIR 리서치 : 엘앤에프

한국투자증권 AIR 리서치를 보면, 엘앤에프는 성장성은 평균/ 수익성 매우 낮음/ 매우 높은 PBR/ 저배당인 기업이다. 배당률 0.N%로 배당이 거의 없다고 보면 될 것 같다.

엘앤에프를 시장/ 업종과 비교해보면,

ROE는 적자, 영업이익률은 시장과 업종에 비해 낮고, 심지어 PBR을 보면 자본잠식이 되었다는 걸 알 수 있다.

엘앤에프 경쟁업체 비교

2차전지 관련주 비교

엘앤에프 경쟁업체로는 포스코 케미컬/ 에코프로비엠/ 코스모신소재가 있다.

엘앤에프는 시가총액 3위로 경쟁업체 중에 혼자 적자인 기업이다. 낮을수록 좋은 PBR은 제일 높고, 영업이익률은 제일 낮다.

엘앤에프는 경쟁업체와 비교해 볼때, 재무구조가 경쟁업체보다 튼튼해 보이진 않는다.

엘앤에프는 적자였다 최근 분기에 흑자가 전환되었다. 최근 4분개 분기 기준이 아닌, 최근 분기 기준이었으면 지금보다는 EPS 증가율이나 영업이익률이 더 좋게 나왔을 것 같다.

엘앤에프 주가 전망

네이버 증권으로 보는 엘앤에프 추청 실적

2021년에 매출액이 189% 성장할 것으로 보이고 그에 따라 영업이익/ 당기순이익 모두 개선될 것으로 보인다.

한 달전만 해도 엘앤에프 매수 추천 의견은 5 기관이었지만, 현재는 8 기관이 매수 의견을 내고 있다. 목표주가도 꾸준히 우상향하고 있고, 아무래도 테슬라 효과로 목표주가가 점점 오르는 것 같다.

엘앤에프는 확실히 지금보다 매출액이 더 늘어나고 부채비율은 줄어들어 지금보다는 더 튼튼한 재무구조를 가질 수 있을 것 같다. 그래서 엘앤에프 주가도 점점 늘어날 것 같지만, 주가 변동성이 너무 큰 것 같다. 전기차에 대한 기대감으로 적자 기업인데도 불구하고 PER 값이 매우 높고, 대기업들이 전기차 배터리 투자를 늘리고 있는 이 시기에 엘앤에프가 경쟁에서 살아남을 수 있을지 모르겠다.

손해 보는 걸 싫어하는 성격이라 주식도 안전한 주식만 매수하는 편이다. 그래서 재무구조가 튼튼하지 않고 PER 값은 비이상적으로 높은 전기차 배터리 2차 전지 관련주인 엘앤에프 주식은 매수하지 않을 것 같다. 주가가 좀 안정되고 적자에서 흑자로 전환되면 그때 다시 분석을 하고 주식을 매수할지 고민해봐야 할 것 같다.

👇같이 보면 좋은 글👇

포스코케미칼 주가 전망 : 국내 유일 양극/음극재 생산

국내 유일 양극재/ 음극재 동시 생산 기업 2차전지 소재 관련주 포스코케미칼 요즘 핫한 전기차 배터리 관련 주식 포스코케미칼!! 2차 전지는 양극재/ 음극재/ 전해액/ 분리막의 4대 요소로 이루

pinkmoon.tistory.com

*주관적인 주식 종목 글로 주식 추천글이 아닙니다.*

'재테크 > 국내주식' 카테고리의 다른 글

| 포스코케미칼 주가 전망 : 국내 유일 양극/음극재 생산 (0) | 2021.10.22 |

|---|---|

| 실투자자의 두산 퓨얼셀 주가 전망 (0) | 2021.10.21 |

| 바이든 인프라 수혜주 대한전선 주가 전망 목표주가 분석 (0) | 2021.10.18 |

| 친환경 관련주 LS(LS전선) 주가 및 전망 해저케이블 전선주 (0) | 2021.10.15 |

| 2020년 LG우 주가 및 배당금 리뷰 (0) | 2021.10.08 |

댓글