탄소를 줄이고 탄소세를 내는 등 전 세계적으로 친환경적 에너지를 사용하고 그로 인해 요즘 전기차 배터리 관련 주식이 예전에 비해 주식 가격이 많이 오르고 있다.

마이크로소프트는 탄소를 줄이고 친환경으로 회사를 운영하기 위해 해저에 데이터센터를 짓는 프로젝트를 진행하고 있다. 해저에 데이터 센터에는 많은 양의 해저 케이블이 필요하다.

마이크로 소프트가 해저 데이터 센터 프로젝트에 성공한다면 다른 기업들도 해저에 데이터 센터를 많이 만들 거고 그러면 자연적으로 해저케이블 시장이 더 커질 것으로 보인다.

*Market and Market 조사자료에 따르면 세계의 해저케이블 시스템(Submarine Cable System) 시장 규모는 2020년의 130억 달러에서 매년 CAGR 11.1% 성장해 2025년 220억 달러로 커질 것으로 예상된다.

친환경 에너지 관련주 : 해저케이블

LS - 초고압전력선/ 해저케이블 수주 매 분기 상승

LS는 LS전선을 보유한 지주회사이다. LS전선은 현재 우리나라 전선 매출 중 60% 점유율로 국내 1등 전선 기업이다.

LS전선 지주회사 LS 주가는 10/14 3시 기준 64,900원이다. 요즘 전 세계적으로 주가가 하락하고 있는 추세인데, LS 역시 예전에 비해 주가가 많이 하락했다.

주식 가격 대비 순이익을 알 수 있는 PER 값은 8.42로 동일업종 평균 PER 23.12배에 비해 저평가된 주식이라는 걸 알 수 있다. 지주회사는 PER 값이 저평가 되는 경우가 많은데, 아마 지주회사여서 다른 회사에 비해 PER값이 낮은 것 같다.

LS전선 아시아는 LS전선의 동남아시아 자회사를 현물출자하여 설립된 회사로 LS 전선의 아시아 제조공장 및 판매사업 업체를 지배하는 역할을 한다.

현재 LS전선은 상장하지 않았지만, LS전선아시아는 상장을 했다.

LS전선 아시아는 업종 PER보다 아주 조금 낮은 22.87로 LS가 많이 저평가된 걸 볼 수 있다.

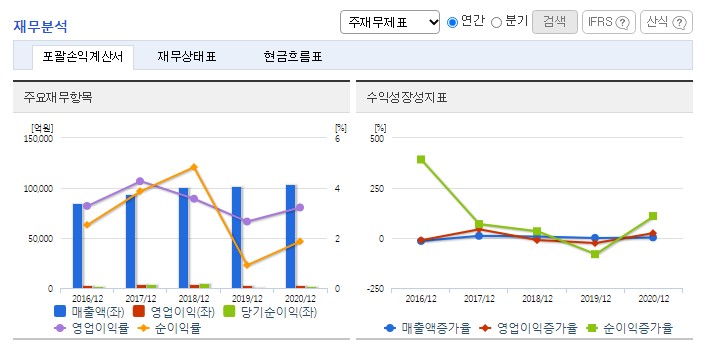

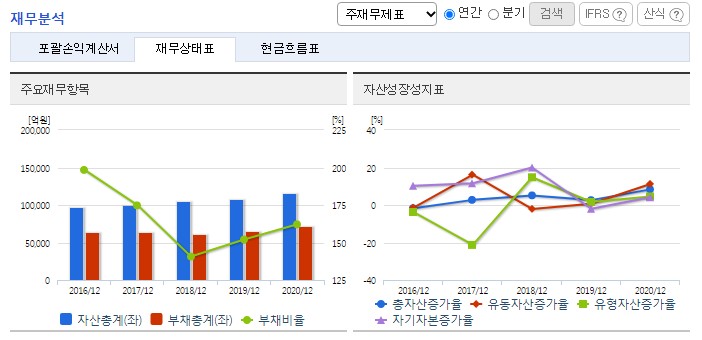

LS 재무분석

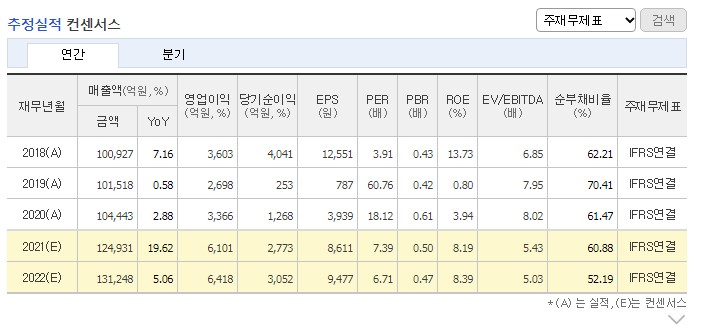

LS 매출액은 매년 조금씩 늘고 있으나 매출액 증가율이 그리 큰 편은 아니다.

자산도 매년 증가하고 있다.

영업이익은 19,20 년도에 잠깐 줄긴 했지만, 이젠 해저케이블이 예전보다 더 주목받고 있어 실적은 다시 개선될 것으로 보인다.

아쉬운 건 ROE가 2018년 대비 많이 줄어든 게 조금 걸린다.

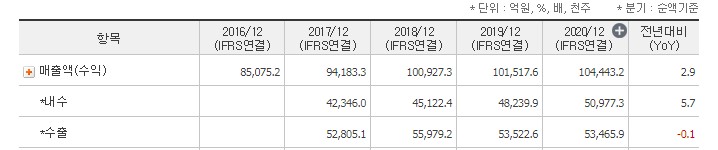

LS는 내수 매출만 있는 게 아니느 수출도 많이 하는 편이다. 예전엔 내수보다는 수출이 훨씬 컸지만, 요즘엔 국내에서도 친환경이 주목을 받고 있어 내수 매출과 수출액 차이가 점점 좁혀지고 있다.

LS 경쟁사 비교

친환경 에너지 관련주 - 해저케이블 경쟁사 비교

전선 경쟁사와 비교해보면, 시가총액/ 매출액/영업이익은 LS가 제일 크다. 아무래도 LS는 지주회사이고 자회사가 LS전선만 있는게 아니어서 시총이 더 큰 것 같다.

영업이익은 높고 PER 값은 경쟁사 중에 가장 낮다. 저평가되어 주식 가격이 싸고 여기에 배당까지 줘서 배당 수익까지 추가로 얻을 수 있다.

LS 전망

네이버 금융에서 본 LS 추정 실적을 보면 LS는 역시 매년 영업이익과 당기순이익 모두 증가하는 것으로 보였다.

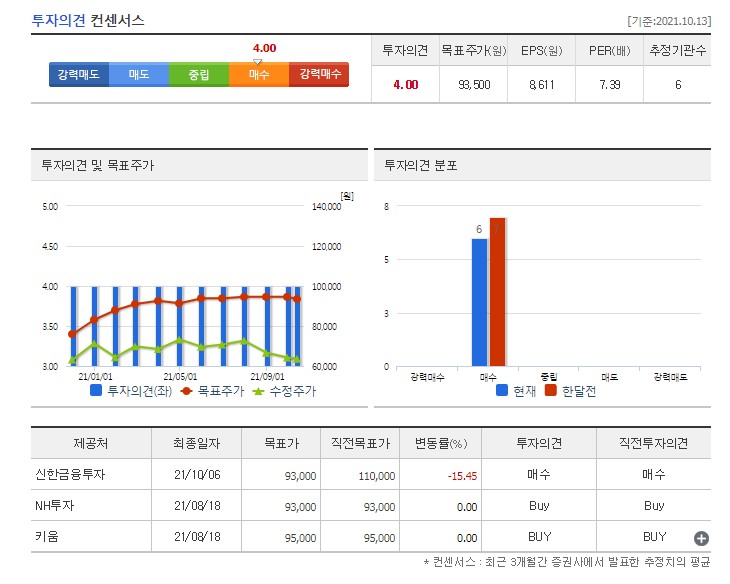

애널리스트 분석도 비슷한지 주식 매수 의견을 냈고, 목표주가는 지금 주식 가격보다 높은 93,000원의 목표가를 내놓았다. 물론 애널리스트의 말을 다 믿으면 안 되지만, 주식을 살 때 주식 분석을 직업으로 삼은 사람들의 의견을 어느 정도 보고 사야 주식을 조금 더 현명하게 매수할 수 있는 것 같다.

주식 가격이 아무래도 저렴하다 보니 주식을 별 고민 없이 사는 경우가 있는데, 그럴 때 애널리스트의 주식 매수의견을 보고 부정적이면 조금 더 주식을 분석하고 사게 되고, 애널리스트 의견이 아예 없는 경우는 주식이 그만큼 알려지지 않은 주식이라는 얘기로 이 경우에도 역시 주식 매수를 조금 더 고민하고 매수하고 있다.

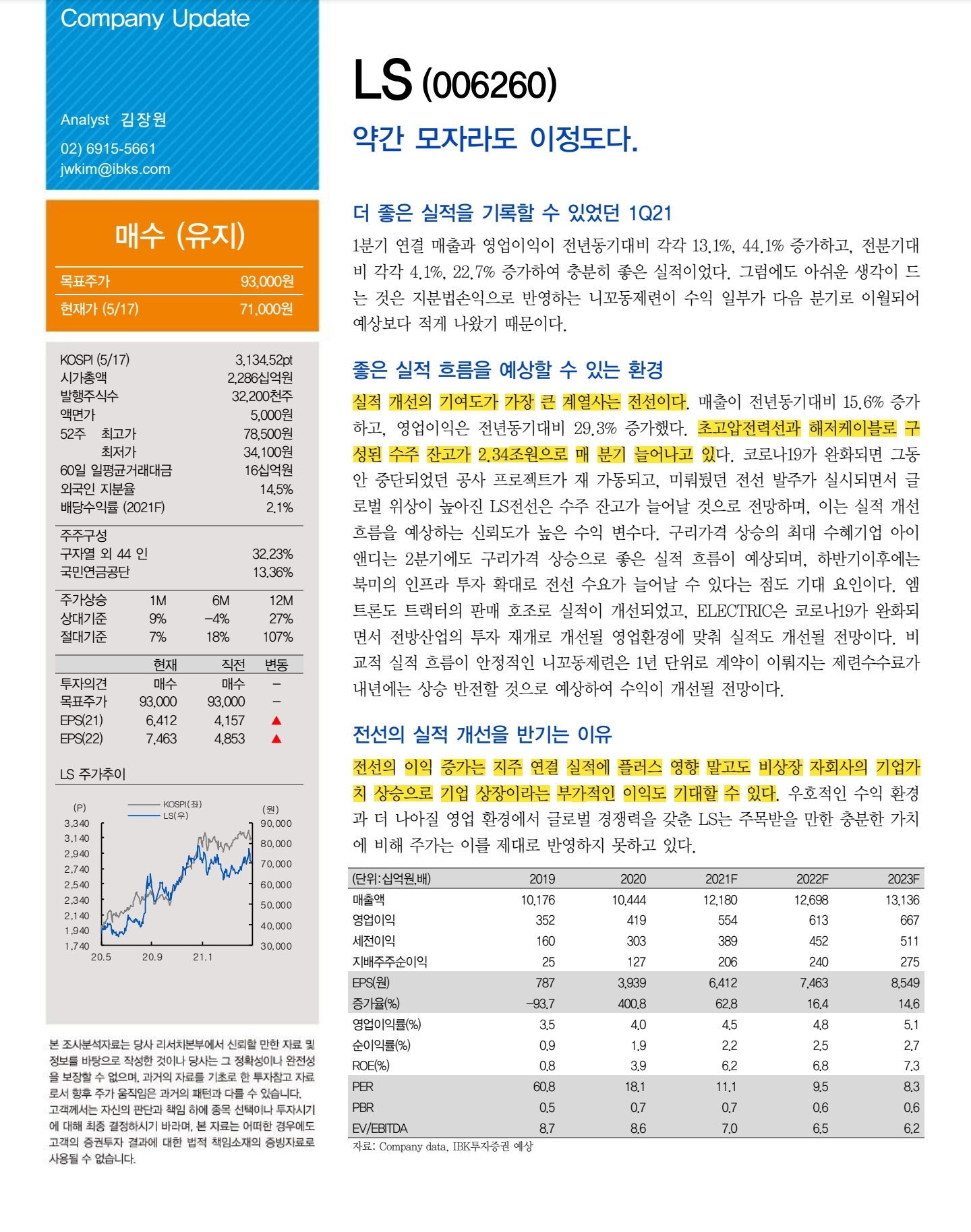

IBK 투자증권이 분석한 LS!!

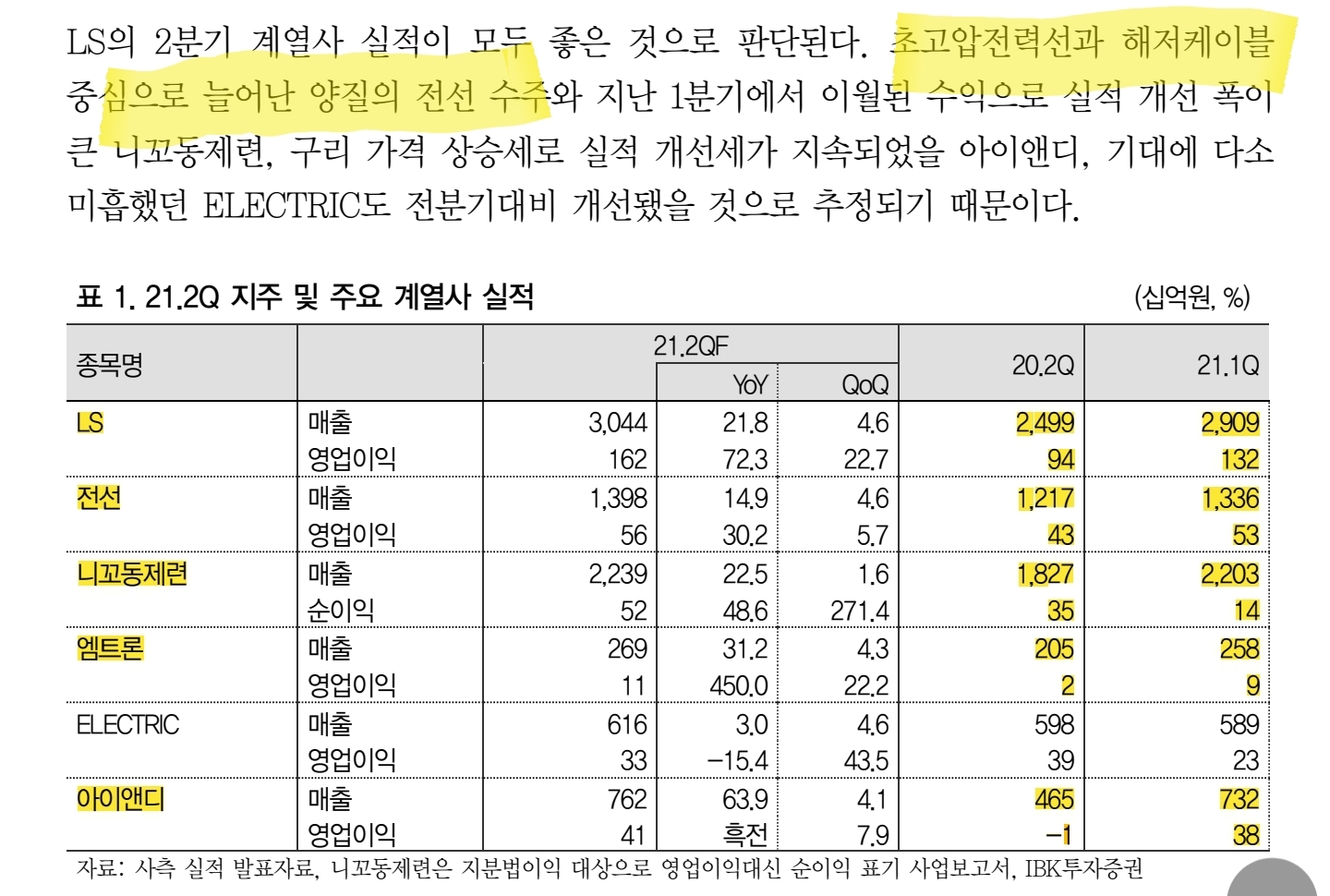

LS의 실적 기여도가 가장 큰 LS전선은 초고압전력선과 해저케이블로 구성된 수주 잔고가 2.34조 원으로 매 분기 늘고 있다.

ELECTRIC은 전방산업의 투자 재개로 개선될 영업환경에 맞춰 실적도 개선될 전망이다. 그리고 비교적 안정적인 니꼬동제련은 1년 단위로 계약이 이뤄지는 제련 수수료가 내년에 상승 반전할 것으로 예상되고, 그로 인해 수익 연시 개선될 것으로 보인다.

LS의 주요 계열사는 ELECTRIC를 제외한 모든 자회사의 매출액이 증가하였다.

국민연금의 지분율도 13.29%에서 13.32% 로 0.03% 포인트 상승했다. 요즘 국민연금 주식 투자 수익률이 좋다고 하는데, 국민연금 지분율이 늘어 LS 주식이 더 매력적으로 보인다.

LS는 지주회사로 LS전선이 상장하지 않아 매수할 예정인 주식이다. 만약 LS 전선이 상장한다면 LS를 매도하고 LS전선에만 투자할 예정이다. 그렇지만 LS전선은 2013년부터 상장한다는 소문만 돌고 아직까지도 상장하지 않아 LS전선 상장은 먼 훗날이나 가능할 것 같다.

조금 걱정되는 건 ROE가 너무 낮아 나중에 해저케이블 경쟁사가 더 많아지면 LS가 과연 버틸 수 있을지 아직 잘 모르겠다.

지주회사라 주식이 많이 저평가되어 있지만, 해저케이블이 수주가 지금보다 더 많이 늘고 우리나라에서도 해저케이블에 대한 존재를 더 많은 사람들이 알게 된다면 분명 LS 주가도 지금보다 더 많이 뛸 것으로 생각되지만, ROE가 낮으니 일단 많이 매수는 하지 않고 조금만 매수해서 보유하며 상황을 지켜봐야 할 것 같다.

👇Ls 전선 경쟁주👇

https://pinkmoon.tistory.com/m/entry/%EB%B0%94%EC%9D%B4%EB%93%A0-%EC%9D%B8%ED%94%84%EB%9D%BC-%EC%88%98%ED%98%9C%EC%A3%BC-%EB%8C%80%ED%95%9C%EC%A0%84%EC%84%A0-%EC%A3%BC%EA%B0%80-%EC%A0%84%EB%A7%9D-%EB%AA%A9%ED%91%9C%EC%A3%BC%EA%B0%80-%EB%B6%84%EC%84%9D

바이든 인프라 수혜주 대한전선 주가 전망 목표주가 분석

바이든 정부 인프라 투자 전선 수혜주 케이블/ 전선주 대한전선 주가 분석 및 전망 대한전선은 1955년에 설립된 국내 최초 종합 전선 회사로 9개의 계열 회사를 가지고 있다. 대한전선은 사우디아

pinkmoon.tistory.com

*주식 추천글이 아닌 주관적인 주식 분석글입니다.

'재테크 > 국내주식' 카테고리의 다른 글

| 2차전지 양극재 관련주 엘앤에프 목표 주가 전망 (0) | 2021.10.20 |

|---|---|

| 바이든 인프라 수혜주 대한전선 주가 전망 목표주가 분석 (0) | 2021.10.18 |

| 2020년 LG우 주가 및 배당금 리뷰 (0) | 2021.10.08 |

| 라면주 삼양라면 삼양식품 주가 배당금 (0) | 2021.10.08 |

| DB하이텍 목표 주가 배당금 입금 리뷰 (0) | 2021.10.08 |

댓글